在周二发表的一次演讲以及所附的一篇随文论述中股票配资平台查询网,达拉斯联储主席洛根提议,将美联储的基准联邦基金利率(自 20 世纪 80 年代以来,这是美联储用于调控国家经济的主要手段)替换为一种更为广泛使用的市场指标。

市场参与者认为早就该就此展开的辩论。美国银行利率策略主管马克·卡巴纳表示:“我们一直主张美联储应将政策目标从联邦基金利率转向回购利率,这是朝着正确方向迈出的一步。为什么洛根要这么做呢?因为目前没人对此采取任何行动。她需要推动此事。她通过这次演讲已经做到了这一点。”

关键在于央行是否将基准利率与一个足够重要的市场相挂钩,该市场能够反映整个金融系统内短期资金需求的涨跌情况。联邦基金市场曾经是银行之间进行隔夜借贷的场所,但如今这个市场已大幅萎缩。在过去 15 年里,它已被回购协议市场所取代,后者也是一种短期借贷形式。

该市场面向更多类型的金融参与者开放,并提供更具吸引力的利率。这意味着放弃联邦基金利率将使美联储能够在更稳定和成熟的市场中运作,从而可能提高货币政策的效果。

洛根周四在里士满联储的一次活动的准备发言中表示:“联邦公开市场委员会(即美联储的决策机构)现在应该着手准备设定一个不同的短期利率目标了。”

洛根认为,联邦基金利率目标已经过时,而且那些不常用的银行间市场与隔夜货币市场之间的联系十分脆弱,可能会突然中断。她表示,更新美联储实施货币政策的机制将是实现高效且有效中央银行职能的一部分。

先发制人

多年来,市场参与者一直呼吁美联储放弃联邦基金利率,转而采用其他基准利率。美联储官员过去也曾考虑过这样做,包括在 2018 年对其货币政策实施工具进行审查时。洛根指出,进行此类改变的最佳时机是在市场稳定的时候。

洛根说:“有人可能会说,鉴于目前一切正常,无需采取行动。但如果联邦基金利率与其他货币市场之间的传导机制一旦出现中断,我们就需要迅速找到一个新的参照指标。而且我认为在时间压力下做出重要决策并非促进强劲经济和金融体系的最佳方式。”

在 2022 年出任达拉斯联储主席之前,洛根已在纽约联储的金融市场部门工作了超过二十年,最终负责管理该央行的资产负债表。她经常就金融市场的相关问题发表评论,包括稳定性和流动性问题,并且在美联储内被视为此类话题的权威发言人。

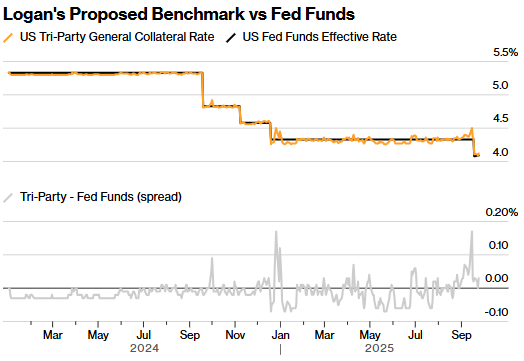

洛根列举了美联储确保利率维持在规定范围内的多种方式,但他表示,三方通用抵押利率(简称 TGCR)可能能带来最大的益处。

TGCR 是与隔夜回购协议相关的三个利率之一(除了广为使用的有担保隔夜融资利率(SOFR)之外),由纽约联储负责监管。市场参与者认为,TGCR 会是理想的联邦基金利率替代品,因为它代表了一个更为稳健的借贷市场。

联邦基金利率过时

洛根指出,TGCR 涵盖的每日交易额超过 1 万亿美元,因此任何变动都能在货币市场中顺利传导。目前联邦基金的交易量平均不到 1000 亿美元。

联邦基金市场曾是金融机构之间进行隔夜贷款的主要场所。因此,该市场所反映的融资状况变化能够影响企业和消费者的长期贷款利率。

但在金融危机和疫情期间,美国政府实施了大规模的货币刺激措施,这使得该国的银行系统充斥着大量美元,其中大部分都存放在美联储。这在很大程度上消除了银行之间相互借贷的需求,因为它们需要维持最低的准备金要求。

卡巴纳表示:“目前,联邦基金利率市场主要由一小部分参与者主导,因此它并不能真实反映整个市场的状况。”

洛根表示:“私下活动向有保障的市场转移这一趋势,从我的观点来看,意味着最终目标利率很可能需要进行调整。如果目标利率必须调整,那么最佳的调整时机应该是当市场运行平稳、市场参与者能够提前充分知晓的情况下。”

洛根还强调,调整联邦基金利率的过程不会影响美联储当前的缩减资产负债表计划,也不会对其货币政策策略产生广泛影响。

美联储观察人士将这一基准指标视为调控经济信贷流动的工具。然而,目前真正起控制作用的“阀门”是一套由政策制定者确定的利率,即所谓的“管理利率”,其中包括准备金余额的利率(IORB)。

TD 证券公司的策略师贾恩·内鲁齐表示:“从联邦基金市场转向回购市场是很有意义的,因为后者规模要大得多。回购市场的日间波动幅度更大,但具有参考价值。而联邦基金利率在不再具有稳定性之前会保持稳定不变。”

联邦基金利率的设计目标是在 25 个基点的范围内波动,但直到本周之前,过去两年里它几乎未曾有过波动,除非是美联储自身调整了利率政策。

相比之下,TGCR每日变动。洛根表示,只要其变动范围保持在美联储设定的25个基点的区间内(如果它成为主要的政策工具的话),这种变动方式是没问题的。

洛根表示:“对于适度的市场波动,我们能够予以容忍。这样一来,我们就能利用现有的简单且高效的工具来维持利率控制,而无需进行大规模、频繁或复杂的操作。”

其他美联储官员也指出了联邦基金市场所存在的问题。罗伯托·佩利接替洛根出任纽约联邦储备银行证券投资组合的经理后,曾将联邦基金利率视为众多反映货币市场状况指标之一,这些指标还包括国内借贷情况和银行日内透支情况。但在三月份的一次活动中,佩利承认该利率并不随储备金的日常变化而变化。

贝丝·哈马克在高盛工作了三十年,去年出任克利夫兰联储主席。她也曾表示,政策制定者应当质疑将联邦基金利率作为目标设定的合理性。

斯坦福大学金融学教授达雷尔·杜菲表示:“很明显,联邦基金利率并非制定美国货币政策的恰当指标,因为该利率的使用频率并不高。很明显,实际情况是尾部在主导整个局面。我们应当按照洛根的建议去做,采用一个更能全面反映批发金融市场上借贷状况的更为有力且重要的指标。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票配资平台查询网

天元证券提示:文章来自网络,不代表本站观点。